최근 들어 서울을 비롯한 수도권 아파트 거래량이 감소했다는 뉴스들이 많이 보인다.

정확히는 아파트 가격 상승률이 둔화되었다는 건데,

결국 그 상승폭이 줄었을 뿐이지 집값 자체는 아직도 상승 중이라는 것이다.

올해 3분기까지만 해도 펄펄 끓어오르던 부동산 시장이지만

이제는 그 열기가 조금은 식었다고 봐도 될 것 같다.

몇 가지 지표를 보면 아파트 가격 변동 추세를 쉽게 이해할 수 있다.

1. 전국 아파트 매매가격지수 증감률

YoY가 21.7%니까 아직 우상향 중이라는 건데, 이제는 꺾이는 모양새다.

WoW는 0.19%로 지난 9월을 기점으로 점차 하락하는 추세.

전주 대비 그래프가 점점 짧아지는 흐름이니 '지난주 오른 만큼은 못 올랐다'는 것.

2. 지역별 아파트 매매가격 주간 증감률

서울 상승률이 3주째 가장 낮았고

수도권, 5대 광역시가 전국 평균에 수렴하는 모습.

3. 지역별 매수우위지수 주간 추이

10월 말 부터는 수도권 지수가 전국 지수를 하회하기 시작하고

서울 상승률도 지속적으로 둔화되는 추세다.

4. 수도권 매수우위지수 주간 추이

서울은 8주 연속 매도자 우위 흐름을 보여주고 있다.

인천은 5주 연속, 수도권은 6주 연속 매도자 우위 포지션이다.

이쪽 송도 단지들만 해도 9월 이후로는 거래량이 확연히 줄었고, 매물도 꽤 늘었다.

미국발 금융위기와 같은 예측 불가능한 상황이 급습하지 않는 한

가파르게 오른 아파트 값이 단기간 폭락 할리는 없지만,

각종 규제와 정부 정책, 그리고 시장의 미지근한 심리가 맞물렸을 때

상승폭이 점차 완만하게 바뀌는 것이겠지.

아파트가 잘 안팔리고 집 값이 덜 오르는 주요 원인은?

- 대출총량 규제 강화

- 금리 추가 인상 우려

- 종합부동산세 인상

- 상승 피로감

다양한 이유가 있을 텐데

그중에서 가계부채에 관한 흥미로운 리포트가 있어 읽어봤다.

가계부채 안정을 위한 대출 총량규제에 대한 증권사 리포트.

수많은 의견들 중 하나일 뿐이기에 내 생각을 넓힌다는 관점에서 재미있는 내용이었다.

1. 주택 가격 상승률 둔화의 원인은?

21년 9월부터 주택 가격 상승률이 급격히 둔화되었는데

그 이유가 8월 금융위 출신의 고승범 금융위원장으로 교체로 촉발됐다는 것이다.

** 정부부처도 맡은 역할과 성격이 다른데

- 금융위 : 경기 안정, 규제

- 기재부 : 경기 부양

금융위가 대출 총량규제를 들고 나온 직후 집값이 안정 추세로 접어듦.

전세자금 대출을 DSR에 포함시키는 간접적인 방식으로 규제.

1) 집 값 상승의 원흉이었던 레버리지를 통한 갭 투자를 줄여야 함.

2) 매매가와 전제가 갭을 넓히려면 각종 규제로 급등한 전세 가격을 잡아야 됨.

3) 그래서 전세자금 대출을 규제해야 되는데 실수요다 뭐다 반발이 있으니 DSR에 포함시켜버림.

4) 반발이 심하니 전세자금 대출만큼은 다시 제외시키는 대신,

5) 은행 자체 심사를 강화하고 대출을 어렵게 만들어서 대출 증가율이 감소.

2. 규제 강화, 저금리 정책이 수요 급증을 유발

전세자금 대출이 2019년 하반기부터 2년 만에 70% 이상 증가하면서

단순 전세보증금 용도를 넘어, 2030의 투자자금 조달 수단이 되었다..(?)

이번 부동산 광풍 속에서 매수자의 90%가 1인, 2인 가구.

특히 60세 이상, 절세 목적의 구매가 많았다고 한다. (편법 증여 목적으로 자녀에 가구 분리)

20~30대 신혼부부의 겁에 질린 영끌 수요가 여기에서 파생됐을지도?ㅎ

3. 대역죄인 임대차 3법

우선 임차인은 2년 전 보증금으로는 갈 데가 없고,

임대인도 임차인을 내보내려면 보증금을 대출받아 내줘야 하는데

대출 규제로 그것도 어려워짐.

이런저런 이유로 계약갱신청구권을 많이들 쓰게 된 것을 볼 때

전세대출 규제가 집값을 안정시킨 결정적인(?) 효과였다는 것이다.

아무리 공급을 늘려도 대출 규제하지 않으면 결국 집값은 오르고 부채는 증가하게 된다는 결론.

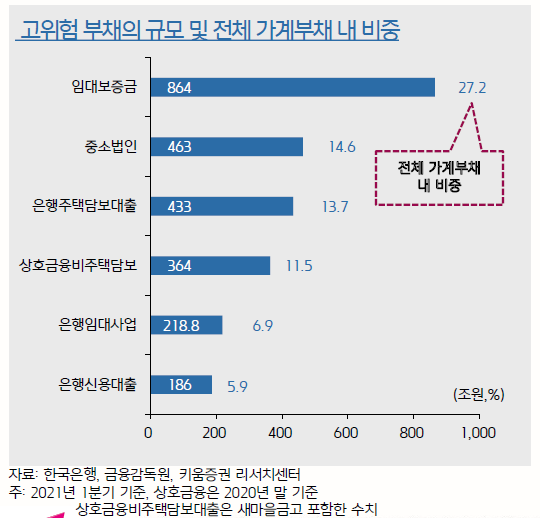

우리나라 가계 부채 중 임대보증금이 30%를 차지할 정도로,

주택시장 침체 시 시중 은행의 부실로 이어질 우려되는 것은 사실이다.

가계 부채가 한국 GDP의 몇 배니 하는 기사가 자주 보인다.

하지만 이 리포트는 정작 가계보다는 중소기업 법인의 부채 위험에 주목한다.

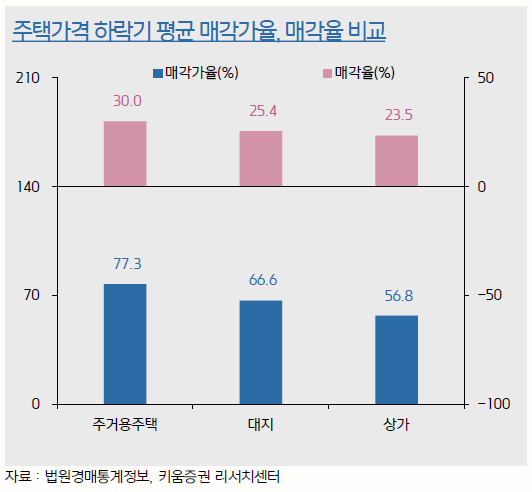

이들이 소유한 상가, 대지 등 비주택 부동산을 담보로 한 고위험 대출이 부실의 뇌관이 된다는 것.

부동산 하락이 시작되면 아파트와 같은 주택보다 상가와 토지 등의 매각이 더욱 어려워지고

이는 곧 중소기업이 소유한 수익형 부동산의 자산 하락 및 금융 부실화로 이어지게 된다.

그래서 이 리포트의 결론은

부동산 관련 대출이 최고조에 달한 지금 주목해야 될 곳은

수 차례 금리 인상이 예정되어 있어 수혜를 받게 될 금융 관련주라는 것.

지난주 한은이 기준금리 0.25%p 인상을 발표했다. (0.75% → 1.0%)

올해 두 번째 인상이고, 내년 1월에 한번 더 올린다는 의견도 나온다.

미 연준은 내년 3회의 금리 인상을 시사했다.

정부가 시중은행의 대출 총량을 규제하든 풀어주든, 금리는 오름세다.

어찌 됐든 웃는 건 은행.

모두가 기분 나쁜 부동산의 시대 :: 부동산 정책 풀어보기

최근 4년 동안 집 값이 미친 듯이 올랐다. 집 값이야 원래 물가상승률에 기대서 상승하는 것이 맞지만 한 두 달 만에 몇 천은 기본이고, 심하게는 집 계약하자고 하면 매도자가 그 자리에서 바로

lesgo.tistory.com

'부동산 ::' 카테고리의 다른 글

| 어쩌다 임대인 :: 청약 당첨부터 월세 임대까지 (0) | 2023.09.27 |

|---|

댓글